Монополия - это тип отраслевого рынка, на котором присутствует единственный продавец товара, способный влиять на общий объем предложения и на цену товара или услуги, отсутствуют близкие заменители товара и имеются высокие барьеры входа.

Федеральный закон о защите прав конкуренции гласит, что «доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара превышает 50%». В то же время, согласно данному закону, «не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35%». Однако прежде чем переходить непосредственно к проблеме монополизма на коммуникационном рынке, необходимо остановиться на некоторых особенностях этого рынка в целом.

Если взглянуть на объемы роста медийного рынка с 2001 по 2006 гг., то можно увидеть, что в прошлом году рынок составил 6,5 млрд., по оценке АКАР. Интересно, что прогнозы, сделанные экспертами АКАР, имеют тенденцию расходиться с фактическими показателями. Это свидетельствует о том, что, несмотря на прогнозы специалистов, рынок продолжает расти непредсказуемыми темпами. Из заметных перемещений, способных повлиять на ситуацию с предполагаемым наличием монополии на рынке, можно отметить переход «Рен-ТВ» из «Видео Интернешнл» в «Алькасар» после подписания трехлетнего контракта. После образования «Алькасар-медиа» доля компании составила 31%.

Акцентируя внимание на росте рынка по сегментам в 2006 году, можно увидеть, что ведущие позиции принадлежат сегменту телевидения, затем идет реклама в печатных изданиях, затем наружная реклама. Телевидение и наружная реклама — это основные сегменты с четко выраженной тенденцией консолидации ключевых игроков, к которым, безусловно, можно отнести «Видео Интернешнл» (VI) и News Outdoor (NO). Однако эти компании являются ярко выраженными лидерами именно в своих сегментах. Если же перевести их показатели в доли от общего рынка, то мы увидим, что доля VI в ATL-рынке составит 34%, в общем рынке — 27%, а NO — 5% и 4% соответственно.

Доли VI и NO

| VI | VI | NO | NO | |

| 2005 | 2006 | 2005 | 2006 | |

| Доля в своем сегменте | 70% | 70% | 20% | 25% |

| Доля в общем ATL-рынке | 32% | 34% | 5% | 5% |

| Доля в общем рынке (вкл. BTL) | 25% | 27% | 4% | 4% |

При этом возникает вопрос, насколько рекламный рынок подвержен сегментации? С одной стороны, существуют рекламодатели — производители товаров, которым необходимо продать свой продукт. На другом конце цепочки — потребители со своими потребностями и приоритетами. Каналы связи между ними разнообразны, и рекламодатели обладают значительным выбором при распределении рекламных бюджетов.

Маркетинговый бюджет существует сейчас не только у каждого рекламодателя, но и у каждого бренда. И распределение этого бюджета зависит от ряда факторов, в том числе: позиционирования бренда и его задач, возможности того или иного канала выполнить данную задачу. Играют роль и субъективные предпочтения менеджеров, однако наиболее важным представляется соотношение цены и качества коммуникационного средства, а также соответствие этих показателей задачам бренда.

Медийное агентство, работая с клиентом, отслеживает изменения параметров «полезности» каналов коммуникации. В случае увеличения или уменьшения стоимости контакта выносится соответствующая рекомендация и происходит перераспределение бюджетов на другие носители. В связи со всем вышеперечисленным можно сделать вывод, что коммуникационный рынок не подлежит сегментации.

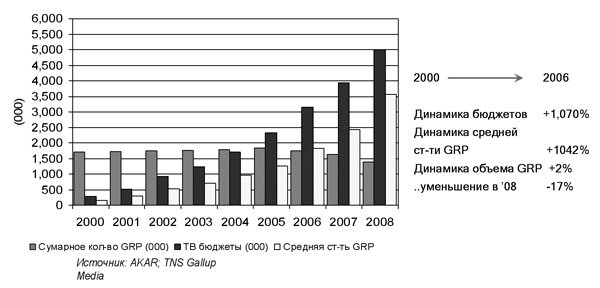

Однако, даже если рассмотреть ситуацию с предполагаемым наличием компании-монополиста отдельно в телевизионном сегменте и сегменте наружной рекламы, можно наблюдать следующую тенденцию. В период с 2000 по 2006 гг. ТВ-бюджеты выросли более чем на 1000%, так же как и средняя стоимость GRP. В то же время количество GRP практически не изменилось и, более того, имеет тенденцию к уменьшению. Это объективная ситуация, когда спрос превышает предложение.

2006. Топ рекламодателей по затратам на рекламу

| Advertiser | Total 30" 18+GRP's | VI Volume. 30" GRP's 18+ | VI % | Outdoor Expenditures | NOG Revenue | NOG% |

| Procter & Gamble | 160.268 | 115.325 | 72% | $5.454.810 | $2.156,530 | 40% |

| Unilever | 74.525 | 43.965 | 59% | $1.1S3.810 | $211,480 | 13% |

| L'Oreal | 59,606 | 47,378 | 79% | $3.468.290 | $1,335,570 | 40% |

| Henkel Group | 58.192 | 45.091 | 77% | $1.234.940 | $55.510 | 4% |

| Mars-Russia | 47.535 | 26.845 | 56% | $2.031.920 | $599.930 | 30% |

| Wimm-Bill-Dann | 42.043 | 33,599 | 80% | $1.518.770 | $93.520 | 6% |

| Nestle | 46.996 | 29,523 | 63% | $2.646.930 | $503,240 | 19% |

| Danone | 49.250 | 29,009 | 59% | $803,000 | $364,300 | 45% |

| Bee Line | 42.234 | 29.363 | 70% | $23,367,710 | $7,521,820 | 32% |

| Coca-Cola | 37,441 | 24,551 | 66% | $4.379.000 | $391.970 | 20% |

| Reckitt Benckiser | 46.004 | 27,146 | 59% | $18.350 | $17.250 | 92% |

| Mobile Telesystems | 36.083 | 24,644 | 68% | $26,005,710 | $8,159,730 | 31% |

| Baltika brewery company | 28.571 | 24,501 | 86% | $21,498,870 | $4,901,050 | 23% |

| Pepsi Co | 20.534 | 11,121 | 54% | $1.173.540 | $514,720 | 44% |

| Wrigley's | 26.830 | 15.512 | 53% | $459.430 | $51.950 | 11% |

| Dirol Cadbury LLC | 31,334 | 31.334 | 100% | $266.620 | $33.280 | 12% |

| Colgate-Palmolive | 32.434 | 23.675 | 73% | |||

| Sun Interbrew | 22.681 | 15.334 | 70% | $5.553.250 | $1.134.630 | 21% |

| Kraft Foods | 21.262 | 13,652 | 64% | $769.560 | $207,100 | 27% |

| Heineken | 19.330 | 11.781 | 61% | $2.035.650 | $694,350 | 34% |

Анализ распределения бюджетов крупнейших рекламодателей позволяет увидеть, что существуют такие компании, как Wrigley, PepsiCo, Mars, которые используют только около 50% ресурсов VI при размещении на телевидении. Это говорит о том, что есть и другие компании, которые в меньшей степени могут прибегать к услугам этого подрядчика. Ситуация в наружной рекламе еще более показательна, так как здесь компаний, которые задействуют конструкции NO в небольшой степени, еще больше.

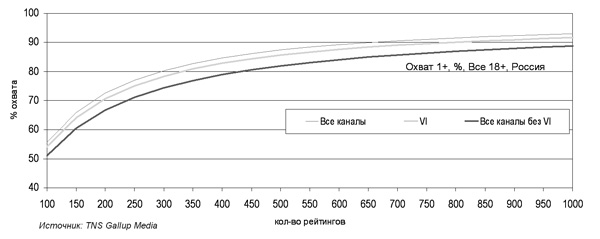

Если мы посмотрим на ТВ-охваты, то увидим, что, даже не прибегая к помощи других медианосителей, можно добиться охвата, вполне сопоставимого с тем, который достигается через использование каналов VI. Разница по охвату, если покупать все каналы, либо только каналы VI, либо только других подрядчиков, совсем незначительна.

Сопоставление ТВ охвата

Даже не прибегая к другим медиа, на ТВ можно создать охват, аналогичный тому, что предоставляют каналы, продающиеся VI.

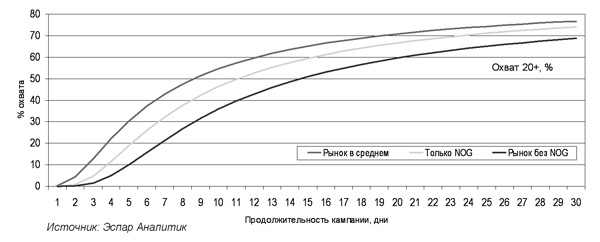

Сопоставление охвата НР по Москве. NO и другие подрядчики

Даже не прибегая к другим медиа, в НР можно создать охват, аналогичный тому, что предоставляет NO.

То же самое можно сказать и в отношении наружной рекламы и NO. В период с 2001 по 2006 гг. количество поверхностей выросло на 137%, тогда как годовые бюджеты за тот же период показали рост в 259%. Это красноречиво свидетельствует о том, что спрос превышает предложение.

Что же показывает анализ факторов монополизма, проведенный в отношении крупнейших селлеров ТВ и наружной рекламы в России? Ни VI, ни NO не являются единственными продавцами, влияющими на объем предложения. У VI нет возможности влиять на объем предложения в целом, у NO такая возможность есть, но весьма незначительная. Ни та, ни другая компания не является единственным продавцом, определяющим цену. Близкие заменители товара существуют для обеих категорий. VI не владеет носителем, являясь агентом на комиссии, NO владеет конструкциями, но не землей, на которой они стоят.

Полностью справедливым можно назвать высказывание В.И.Ленина, полагавшего, что «монополии, вырастая из свободной конкуренции, не устраняют ее, а существуют над ней и рядом с ней». Компании-монополисты или просто доминирующие — это, как правило, те компании, которые развивают рынок, видят его перспективы, инвестируют в развитие и создают востребованный продукт высокого качества. Система ТВ покупки агентствами у нас одна из самых продвинутых в мире, во многом не без участия VI. Уровень развития рынка наружной рекламы в России один из самых высоких в мире, во многом стараниями NO. Строго говоря, считать эти компании монополистами нельзя, однако не вызывает сомнений влияние, оказываемое ими на развитие рынка в целом.

Какие действия являются разумными в такой ситуации? Конечно, не обойтись без государственного регулирования. Нужен жесткий контроль за балансом спроса и предложения и долей владельцев медиа. Крупнейшие в настоящий момент селлеры могут изжить сами себя, как цивилизации на определенном этапе развития, если приоритетом будет ставиться получение настоящей монопольной прибыли, а не улучшение качества продукта и сервиса. Перспектива для рынка — это, безусловно, дальнейшее развитие, удорожание стоимости контакта, сегментация рынка и борьба отдельных сегментов за благосклонность рекламодателей. Что касается владельцев медиа, в частности, ТВ каналов, то в момент стабилизации рынка неизбежно происходит усиление борьбы за бюджеты и это может привести к тому, что каналы начнут отказываться от услуг агентов, обслуживающих конкурентов.

Значительная роль в данной ситуации принадлежит рекламодателям и рекламным агентствам. В их силах обеспечить быстрый рост конкурентов доминирующих в настоящее время компаний. Для этого нужно понимание, что это своего рода инвестиция в развитие рынка, и в течение нескольких лет цена контакта с потребителем будет выше, чем при следовании сложившейся в настоящее время ситуации на рынке.

Читайте также

Живое брожение бренда. Кто пойдет за квасом? 1

Специфика продвижения автомобилей в России

Комментарий

Новое сообщение