Уважаемые читатели, в очередной раз мы обращаемся к теме развития рекламного рынка в прошедшем году. В третий раз занимаясь аналитикой и написанием статьи, мы видим как быстро меняет рынок свое лицо, как в нем возникает новое движение. Это движение напоминает течение реки, которое становится все более структурированным и определенным, принимая полноводное русло. Некоторое замедление темпов развития, наблюдавшееся в прошлом году, говорит о процессе стабилизации рекламного рынка.

Реклама в мире

После стабилизации 2002 года, наступившей после нескольких лет спада, мировой рынок рекламы в 2003 году начал расти. По прогнозам ZenithOptimedia, одного из ведущих медийных агентств, в 2004 году рекламные расходы на мировом рынке вырастут на 3% и составят $324,5 млрд. Более того, аналитики данной компании уверены, что рост продолжится в течение ближайших трех лет — и к 2005 г. рекламные расходы составят уже $355,3 млрд. Как и прежде основные рекламные инвестиции приходятся на долю США, где в 2003 году их объем в СМИ увеличился по сравнению с 2002 г. на 2,7% и составил $148,3 млрд. На ведущих европейских рынках дела обстоят не так хорошо. Показатель роста объема рекламного рынка понизился с 1,1% до 0,4% в Великобритании, с 1,3% до 1,2% — во Франции, с 0,6% до 0,5% — в Италии. В Германии ситуация не изменилась: ZenithOptimedia по-прежнему прогнозирует там не рост, а сокращение рекламного рынка на 0,9% [1]. На фоне этого, Россия со своим небольшим, но динамично развивающимся рынком выглядит привлекательной для мировых рекламных сетей, которые в данный момент представлены в Москве практически в полном объеме.

Также четко проявилась следующая глобальная тенденция развития мирового рекламного рынка: еще недавно такое популярное и модное понятие как «интегрированный маркетинг», которое настойчиво продвигали крупные и за которое прятались менее крупные рекламные агентства, оказалось не нужно клиенту. Этот факт установил опрос 273 крупнейших компаний США, проведенный Ballester Consulting (Нью-Йорк). Согласно полученным данным «81 процент рекламодателей с пониманием относится к тому, что агентство предлагает интегрированные коммуникации, но предпочли бы работать со специалистами в каждой конкретной области». 40% руководителей не хотят, чтобы рекламное агентство было нацелено на награды за креативность [2]. Вышесказанное относится, прежде всего, к крупнейшему бизнесу и «образованному» клиенту. Однако любой процесс начинается сверху. Это не значит, что интеграция не желательна для клиента, просто она возможна только на уровне объединения нескольких сугубо специализированных агентств, работающих в составе крупных холдингов. Тем не менее подобной интеграции, при всем желании, качественно не возможно добиться в рамках одной, пусть и очень крупной бизнес единицы. В России также начинает прослеживаться процесс выявления специализации в деятельности агентств, которой наиболее четко проявляется в развитии крупных рекламных холдингов, которые помимо своей основной деятельности все активнее занимаются непрямой рекламой.

Данный процесс привел к тому, что РАРА (Российская Ассоциация Рекламных Агентств) 21 ноября 2003 переименовалась в АКАР (Ассоциацию Коммуникационных Агентств России). Рекламный рынок, как ведущий сегмент, обеспечивающий продвижение, интегрирует под себя и другие каналы вышеуказанного процесса, расширяясь и, одновременно, специализируясь. Теперь под ту же бывшую РАРА (бренд обещали сохранить) подойдут и PR-, и исследовательские агентства и агентства занимающиеся product placement, что в итоге придаст ей большее влияние.

Реклама в России

За прошедшие десять лет рекламный рынок России вырос более чем в 50 раз — с $50 млн. до $2,7 млрд. В 2003 он несколько замедлил скорость своего бурного развития с 45— 55% годовых в 2000—2002 [3] годах до 37% в 2003 году. Так за первое полугодие 2003 года рынок вырос на 30%. По оценке РАРА, объем медийного рынка 2003 увеличится на 37% против 54% в 2002 году (около $1,99 млрд) и составит $2,72 млрд [4].

Доля рекламного рынка в ВВП России составляет примерно 0,7— 0,8%, тогда как ее мировая норма 1% от ВВП (в Европе от 0,8 до 1,2% ВВП). Ожидается, что в 2004 году, когда его уровень перешагнет 4 млрд., процент доли рекламы в ВВП, превысит европейский уровень. Следует отметить, что даже после снижения темпов роста рекламный рынок является авангардным рынком по темпам своего роста, превышая в 5 раз темпы роста ВВП страны [5].

В 2003 году рынок рекламы в РФ развивался в основном экстенсивно. С повышением цен, в особенности на центральное ТВ, многие средние по величине рекламодатели перешли на региональные телеканалы или перераспределили свои бюджеты в пользу других медиаканалов. Крупные рекламодатели, чтобы быть заметными на ТВ увеличили на нем свои бюджеты.

Доля ТВ продолжит постоянное увеличение и в 2004 году займет половину рекламного медийного рынка России. Это происходит на фоне снижения доли прессы (особенно газет) и наружной рекламы, хотя эти СМИ, как впрочем, и радио растут в абсолютных показателях, но медленнее, чем весь рынок в целом. По мере дальнейшего увеличения объема рекламного рынка темпы его роста будут замедляться, так к 2005 году РАРА прогнозирует замедления роста рынка до 10% в год (таблица 1А и Б).

Табл. 1 А и Б

Развитие рекламного рынка России. Объем российского медиарекламного рынка в млн. долл. (А) в 2002—2005 годах

| Сегменты рынка /Год | 2002 | 2003 | 2004 | 2005 |

| Телевидение | 900 | 1300 | 1780 | 2020 |

| Радио | 90 | 110 | 130 | 150 |

| Пресса | 600 | 790 | 880 | 930 |

| в т.ч. газеты | 380 | 450 | 470 | 480 |

| в т.ч. журналы | 220 | 340 | 410 | 450 |

| Наружная реклама | 400 | 520 | 620 | 650 |

| ВСЕГО | 1990 | 2720 | 3410 | 3750 |

| Рост рынка к предыдущему году | 51% | 37% | 25% | 10% |

Распределение долей по медиа (Б) в 2002-2005 годах

| Сегменты рынка /Год | 2002 | 2003 | 2004 | 2005 |

| Телевидение | 45,2 | 47,8 | 52,2 | 53,9 |

| Радио | 4,5 | 4,0 | 3,8 | 4,0 |

| Пресса | 30,2 | 29,0 | 25,8 | 24,8 |

| в т.ч. газеты | 19,1 | 16,5 | 13,8 | 12,8 |

| в т.ч. журналы | 11,1 | 12,5 | 12,0 | 12,0 |

| Наружная реклама | 20,1 | 19,1 | 18,2 | 17,3 |

| ВСЕГО | 100,0 | 100,0 | 100,0 | 100,0 |

по данным и прогнозу РАРА (2003-2005 прогноз)

Эти, на первый взгляд, огромные цифры оборота национального рекламного рынка при пересчете на все население России (145 млн. человек [6]) — превращаются в приблизительно 20 долларов на человека (или 25—26 долларов на каждого жителя российских городов), включая даже младенцев. В США, как на самом высокоразвитом рекламном рынке, в 2002 году рекламные затраты на душу населения составили около $1000.

В.П.Коломиец отмечает три фактора определяющих рост рынка: политическую стабилизацию общества, приводящую к росту инвестиций, в т.ч. в виде рекламы (первое); рост покупательной способности населения (второе) и накал конкурентной борьбы на потребительских рынках (третье) [7]. На наш взгляд, в 2004 году в большей степени будет действовать третий фактор и, отчасти, во второй половине года начнет возвращаться политическая стабильность при постепенном снижении темпов роста покупательной способности.

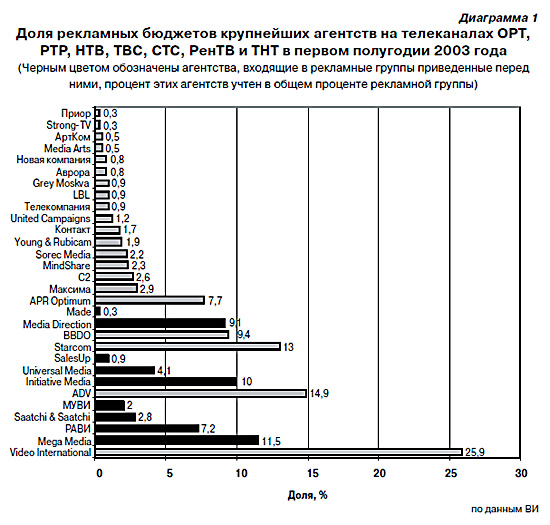

Если говорить о положении отдельных РА и рекламных групп на вершине рекламного рынка то можно привести данные аналитического отдела ВИ, оценившего распределение рынка телевизионной рекламы между ведущими кампаниями в первой половине 2003 года (Диаграмма 1).

Происходит концентрация бюджетов и укрепление ведущих медиарекламных холдингов. На фоне роста рынка телевизионной рекламы доля, которую занимают на нем крупнейшие медийные группы, также увеличивается. Три лидера рынка — ВИ, ADV и Starcom/MediaVest контролировали на первое полугодие 2003 года 53% медийных бюджетов против 50% на конец 2002 года. ВИ оценил распределение рынка телевизионной рекламы между компаниями, продающими время на восьми крупнейших телевизионных каналах. 21 компания, часть из которых объединены в рекламные группы, в первом полугодии 2003 года контролировали 91,7% телевизионного рынка — лидирующего сегмента рынка рекламы.

Рост рынка телерекламы способствовал в основном развитию бизнеса именно крупных медийных компаний, но не мелких и средних агентств. Наиболее быстрыми темпами росли обороты ADV. За первые шесть месяцев 2003 года доля ADV выросла на 2,1%, достигнув 14,9%. Крупнейшим медийным агентством страны остается «Видео Интернешнл», контролирующее 25,9% ТВ-рынка, а третьим по величине продавцом телерекламы является Starcom/MediaVest. Доля рынка, подконтрольная ВИ, выросла за исследуемые полгода на 0,7% , Starcom/ MediaVest — на 0,2%8.

Большинство средних и мелких агентств, по данным ВИ, сокращали в 2003 году свои обороты. Во второй десятке списка ВИ, куда попали такие агентства, как «Приор», «АртКом», Grey, шесть из четырех компаний показали падение доли рынка.

Постепенно происходит изменение и состава рекламадателей. На первых местах продолжают оставаться следующие товарные категории: безалкогольные напитки и пиво, средства личной гигиены, продукты питания, кондитерские изделия и бытовая химия, хотя темпы роста рекламы пива, соков и молочной продукции, бытовой химии и кондитерских изделий замедлились. Все больше рекламируются услуги связи, косметика, ждет своей очереди реклама страхования и финансовых услуг (таблицы 2 и 3).

Табл. 2

Проранжированные рекламные инвестиции в товарных категориях

| Товарная категория | Место по инвестициям на рекламу | ||||

| 2003 (1-10) | 2002 | 2001 | 2000 | 1999 | |

| Безалкогольные напитки и пиво | 1 | 1 | 1 | 1 | 2 |

| Средства личной гигиены | 2 | 2 | 4 | 4 | 3 |

| Продукты питания | 3 | 3 | 3 | 3 | 4 |

| Кондитерские изделия | 4 | 4 | 2 | 2 | 1 |

| Бытовая химия | 5 | 5 | 5 | 5 | 5 |

| Услуги связи | 6 | 9 | 16 | 13 | 14 |

| Промоушен акция | 7 | 6 | 9 | 16 | 19 |

| Массовые мероприятия | 8 | 7 | 7 | 7 | 6 |

| Лекарственные препараты и пищевые добавки | 9 | 8 | 6 | 6 | 11 |

| Косвенная реклама | 10 | 11 | 13 | 14 | 10 |

| Косметика | 11 | 15 | 15 | 12 | 12 |

| Бытовая техника | 12 | 10 | 8 | 9 | 8 |

| Транспорт и сопутствующие товары | 13 | 14 | 10 | 11 | 13 |

| Средства массовой информации | 14 | 12 | 12 | 8 | 7 |

| Парфюмерия | 15 | 13 | 11 | 15 | 29 |

| Аудио, видео, кино и фототехника | 16 | 16 | 14 | 10 | 17 |

| Средства связи и оборудование | 17 | 24 | 38 | 38 | 43 |

| Услуги в области торговли | 18 | 18 | 21 | 23 | 30 |

| Продажа: транспорт и сопутствующие товары | 19 | 20 | 18 | 19 | 22 |

Животные и товары по уходу за ними | 20 | 21 | 17 | 17 | 15 |

Источник: TNS Gallup AdFact. Данные за 2003 год приведены за январь-октябрь

Табл. 3

Проранжированные рекламные инвестиции в товарных подкатегориях

| Товарная категория | Место по инвестициям на рекламу | ||||

| 2003 (1-10) | 2002 | 2001 | 2000 | 1999 | |

| Пиво | 1 | 1 | 2 | 7 | 27 |

| Прохладительные напитки | 2 | 2 | 1 | 2 | 4 |

| Моющие и чистящие средства | 3 | 3 | 3 | 4 | 2 |

| Услуги сотовой связи | 4 | 10 | 14 | 11 | 15 |

| Промоушен акция | 5 | 5 | 9 | 13 | 23 |

| Средства по уходу за волосами | 6 | 7 | 8 | 8 | 8 |

| Молочные продукты | 7 | 6 | 6 | 6 | 7 |

| Шоколадные изделия | 8 | 4 | 5 | 3 | 3 |

| Косвенная реклама | 9 | 9 | 10 | 9 | 9 |

| Жевательная резинка | 10 | 8 | 4 | 1 | 1 |

| Средства по уходу за кожей | 11 | 12 | 22 | 27 | 42 |

| Средства для гигиены рта | 12 | 13 | 14 | 18 | 20 |

| Кофе и какао | 13 | 11 | 7 | 5 | 5 |

| Продукты быстрого приготовления | 14 | 14 | 18 | 21 | 16 |

| Декоративная косметика | 15 | 21 | 26 | 15 | 22 |

| Автотранспорт | 16 | 17 | 12 | 16 | 19 |

| Мыло и средства для купания | 17 | 19 | 44 | 46 | 35 |

| Бакалея и полуфабрикаты | 18 | 16 | 17 | 32 | 55 |

| Парфюмерия для женщин | 19 | 18 | 11 | 20 | 38 |

| Конфеты и сладости | 20 | 25 | 28 | 29 | 26 |

| Массовые зрелища | 21 | 15 | 21 | 22 | 18 |

| Печатные издания и прочая полиграфия | 22 | 20 | 16 | 19 | 11 |

| Крупная бытовая техника | 23 | 22 | 13 | 11 | 17 |

| Розыгрыши призов | 24 | 28 | 36 | 26 | 12 |

| Оборудование для сотовой связи | 25 | 37 | 59 | 55 | 65 |

| Торговые организации | 26 | 24 | 30 | 34 | 32 |

| Легкие закуски (snack) | 27 | 40 | 32 | 62 | 61 |

| Масложировая продукция | 28 | 23 | 20 | 17 | 21 |

| Реклама торговой марки | 29 | 26 | 37 | 24 | 6 |

| Предметы женской гигиены | 30 | 27 | 25 | 25 | 14 |

Источник: TNS Gallup AdFact. Данные за 2003 год приведены за январь-октябрь

Если рассмотреть специфику рекламы товаров в различных медиа, то на ТВ, прежде всего, рекламируются наиболее ходовые товары: пиво, прохладительные напитки, моющие и чистящие средства, средства по уходу за волосами, молочные продукты, услуги сотовой связи и т.д. Для прессы более характерна реклама автомобилей, самих печатных изданий и полиграфии, торговых организаций. Традиционно на радио лидирует реклама сотовой связи и массовых зрелищ, а в наружной рекламе — табачных изделий (таблица 4).

Табл. 4

Место по рекламным инвестициям на рекламу в зависимости от мелианосителя за десять месяцев 2003 года

| Место | Товарная подкатегория | |||

| ТВ | Пресса | Радио | Наружная реклама | |

| 1 | Пиво | Продажа: автотранспорт | Услуги сотовой связи | Табачные изделия |

| 2 | Прохладительные напитки | Автотранспорт | Массовые зрелища | Информационное сообщение, поздравление |

| 3 | Моющие и чистящие средства | Косвенная реклама | Косвенная реклама | Торговые организации |

| 4 | Промоушен-акция | Печатные издания и прочая полиграфия | Печатные издания и прочая полиграфия | Косвенная реклама |

| 5 | Средства по уходу за волосами | Торговые организации | Услуги по проведению досуга | Услуги сотовой связи |

| 6 | Молочные продукты | Услуги по операциям с жилыми помещениями | Услуги по операциям с жилыми помещениями | Социальная реклама |

| 7 | Услуги сотовой связи | Реклама торговой марки | Розыгрыши призов | Оборудование для сотовой связи |

| 8 | Шоколадные изделия | Средства по уходу за кожей | Торговые организации | Массовые зрелища |

| 9 | Жевательная резинка | Одежда | Автотранспорт | Автотранспорт |

| 10 | Средства для гигиены рта | Услуги медицинских учреждений | Телевидение | Продажа: мебель |

| 11 | Средства по уходу за кожей | Специализированные мероприятия | Радио | Пиво |

| 12 | Косвенная реклама | Продажа: одежда | Продажа: автотранспорт | Реклама торговой марки |

| 13 | Кофе и какао | Услуги банков | Специализированные мероприятия | Услуги по операциям с жилыми помещениями |

| 14 | Продукты быстрого приготовления | Услуги по туризму и отдыху | Реклама торговой марки | Услуги банков |

| 15 | Мыло и средства для купания | Продажа: мебель | Услуги медицинских учреждений | Продажа: автотранспорт |

Данные TNS/Gallup

ТВ как авангард рынка

На ТВ как всегда множество новостей и изменений. Как и год назад, на ТВ возросли цены и увеличилась доля регионов. За последние три года общая доля всех федеральных каналов (Первый, Россия, НТВ) упала с 67 до 62% по России и с 58 до 53% по Москве (т.к. столица более фрагментирована по ТВ-каналам, чем Россия в целом). В этой тенденции развития общенациональных каналов, Россия повторяет развитие многих стран мира.

Несмотря на обещание государства сокращать свое участие на телевизионном рынке, оно продолжает сохранять контроль над двумя из трех крупнейших федеральных телеканалов. ФГУП «Всероссийская государственная телерадиокомпания», объединяющее, в том числе телеканалы «Россия», «Культура» и «Спорт», — самый крупный актив государства в медийном секторе. Тем не менее, в 2003 году канал Россия отказался от бюджетного финансирования, довольствуясь поступлениями от продажи рекламных возможностей [9].

Отразим основные, на наш взгляд, события ТВ-рынка:

- Сильно сократился разрыв между Первым каналом и Россией. В осеннем ТВ-сезоне 2003 года в Москве по доле аудитории 18+ канал Россия стал первым

- СТС вплотную приблизился к НТВ (третьему лидеру) и начал его обгонять в некоторых регионах превратившись из нишевого «первого развлекательного» в универсальное развлекательное пространство [10]

- Спрос на ТВ обгоняющий предложение ведет к увеличению цен. Рост цен на ТВ за последние несколько лет наглядно показывает прайс ВИ суммарно отображенный на основе цен пункта рейтинга продаваемых каналов со стандартными скидками на диаграмме 2

- С 1 декабря 2003 года на Первом канале началось размещение московских рекламных блоков — «барабанов», которые продает Кросс-Медиа, подразделение ВИ

- ВИ в серьез занялся продажей регионального ТВ, запустив систему удаленного компьютерного доступа покупки региональных каналов через агентство Тренд. 260 региональных телеканалов из 60 российских городов будут подключены к единой системе INFO-DICTO. Проект позволит изменить подход к ведению региональных рекламных кампаний и привлечь на этот рынок значительные бюджеты крупных рекламодателей, ускорив рост региональных ТВ-рынков.

- С июня 2003 вместо ТВС на шестой кнопке стал вещать государственный канал «Спорт». И хотя пока телевизионщики считают, что новый канал не актуален для большинства ТВ-аудитории и нового перераспределения бюджетов между каналами не будет, нам видится это как попытка создание нишевого канала для мужской аудитории.

Наружка

Около 20% всех денег, вращающихся на российском рекламном рынке, приходится на наружную рекламу. По сравнению с другими странами, например, Польшей, где ее доля составляет 6%, Францией (11%) и Румынией (всего 3%), это довольно значительный показатель. В 2002 году рынок наружной рекламы составил $400 млн., а в 2003 составит около $520 млн. (прогноз). Максим Ткачев, управляющий директор NewsOutdoor, находит возрастанию роли наружной рекламы в России несколько причин [11]. Во-первых, российские города более приспособлены для наружной рекламы, чем города Европы в силу специфики архитектуры. Вторая причина — достаточно либеральная политика муниципальных властей по отношению к наружной рекламе. В России операторы имели возможность устанавливать рекламоносители в крайне эффективных местах, рядом с дорогой, лицом к проезжей части и т.д. И третья причина — недостаточная развитость локальных медиа — основных конкурентов наружной рекламы, таких, как кабельное телевидение и радио.

Рынок наружной рекламы, так же как и рекламы на центральном ТВ, перенасыщен (спрос опережает предложение), что увеличивает ее эффективность. Однако в 2003 г. цены достигли предкризисного уровня 1997—1998 гг. Поэтому и здесь ожидается дальнейшее повышение рекламных расценок. В течение 2002 г. в Москве цена аренды стороны рекламного щита формата 653 м. выросла с 700 до 750—800 долларов в месяц. По прогнозам исследовательской компании «ЭСПАР-Аналитик», стоимость в Москве одной стороны к концу 2003 года увеличится до 900—1000 долларов.

Число рекламодателей, которые тратят на наружную рекламу около 100 тыс. долларов в год, приближается уже к трем сотням. При этом наиболее быстрые темпы роста в расходах демонстрируют крупные рекламодатели, бюджеты которых составляют около одного миллиона долларов. Эта категория рекламодателей размещают рекламу приблизительно на 100 сторонах в месяц. Таких рекламодателей в Москве около тридцати. Наибольший спрос на наружную рекламу наблюдается среди торговых центров и сетей, производителей табака и электроники, операторов сотовой связи. В пятерку крупнейших рекламодателей, использующих наружную рекламу, входят табачные фирмы (JTI, BAT и Philip Morris), а также Samsung и LG. Весь же объем рынка Москвы, по оценкам исследовательской компании «ЭСПАР-Аналитик», в 2002 году составил 220 млн. долларов [12]. Однако, московские власти планируют снизить количество щитов, особенно в Центре города. Так по данным «ЭСПАР-Аналитик», в Москве насчитывается порядка 19,7 тысяч щитов 653 и 32,5 тысяч рекламных поверхностей (на июнь 2003). Участники рынка ожидают, что правительство города наверняка захочет привязать отчисления рекламистов городу к росту цен на размещение. Кроме того, уже в 2003 г., согласно тому же документу, конструкции начнут переноситься из центра города в спальные районы, одновременно с этим будут осваиваться окрестности Третьего транспортного кольца. Все это потребует больших вложений.

На рынке наружной рекламы возможно появление крупнейшего игрока при консолидировании NewsOutdoor Russia (по данным «ЭСПАР-Аналитик» 21% рынка Москвы, принадлежит 3300 щитов 356 на июнь 2003) с группой Атор (около 8% рынка Москвы, принадлежит 2500 щитов 356 на июнь 2003), которой он сейчас управляет.

Реклама алкоголя для наружной рекламы до сих пор является больной темой, а продавцы крепкого алкоголя проявляют чудеса изобретательности, чтобы обойти запрет на рекламу своего товара.

Выводы и тенденции

Проанализировав вышесказанное можно сформулировать следующие тенденции развития российского рекламного рынка:

- Российский рынок становится все более интересным для западных рекламщиков. Медийный бизнес, являющийся ведущим на рекламном рынке с точки зрения бюджетов, активно развивается, структурируется и специализируется при проходящей во многих случаях консолидации. Эти тенденции сохранятся и в дальнейшем, принимая форму мощных холдингов с сильно специализированными агентствами внутри — как основных игроков рынка. Небольшие локальные агентства, если они хотят сохранить уже достигнутое, ждет специализация. Крупные холдинги будут осваивать все менее крупные бюджеты и сосредоточатся на проникновении и развитии своего бизнеса в регионах, где зреет местный рекламодатель со своим миллионом. Для локальных рынков будут создаваться свои подразделения и направления, координируемые из центра — российские рекламные сети, которые могут быть игроками не только на российском рынке, но и на пространстве бывшего СССР.

- Меняется и структура рекламодателей в различных медиа. Традиционные товарные категории — лидеры будут постепенно уступать место таким категориям, как финансовые и страховые услуги, ритейл, автомобили, возможно, социальная реклама.

- В дальнейшем усилится фрагментация аудитории, которая уже достаточно видна на ТВ. Есть Муз-ТВ, есть MTV, есть ДТВ, есть ТВ-3, есть «Рамблер-ТВ», РБК, Спорт и прочие. К этому надо добавить еще и сильные местные каналы, которые не являются частью больших сетей и которые смотрят очень серьезно и с доверием. Тенденция фрагментации и специализации наиболее сильно проявлена в прессе. Этот эффект приводит к тому, что меняется картинка долей у лидеров СМИ, например, у больших каналов (Первый, Россия).

- В структуре рекламного рынка доля ТВ продолжит увеличиваться, при замедлении роста самого рынка. К 2005 г. практически неизменной останется доля радиорекламы — на нее потратят около 4% бюджетов, с 29% до 25% упадет доля печатной рекламы и до 17% сократится доля «наружки».

- На рынке все острее встает вопрос конкуренции, что вместе с замедлением скорости роста благоприятно скажется на его качественном развитии. В этой ситуации агентства будут вынуждены перейти от экстенсивного пути развития к более интенсивному, создавая более качественную рекламу.

- Усиление и обострение конкурентной борьбы, укрепление позиций холдингов и крупнейших игроков, увеличение предложения и выбора потребителя ведет к затруднению завоевания и удержания позиций менее крупными и сильными игроками. Для товаров, услуг и брендов (в том числе и рекламных агентств) остается все меньше ниш для проникновения на рынок, сокращается набор маркетинговых инструментов, которые можно эффективно использовать, воздействуя на рынок. Бренд позиционируется все более узко. Более узкими становятся и целевые сегменты. При этом возникают и расширяются глобальные надбренды, ставящие себе задачей охватить как можно больший круг потребностей целевой аудитории, через упрощение их выбора.

- Рекламный рынок, как очень чуткий барометр, всего лишь следует за развитием экономики России, от которой, в свою очередь, зависят действия как российских рекламодателей, так и транснациональных корпораций в нашей стране, а также качество жизни самих людей, т.е. то, насколько они могут выступать потребителями продвигаемых товаров. Развитие российской экономики и рекламного рынка так же сильно зависит о политической ситуации в стране и правовой регулирующей базы, ну и конечно от ситуации в мире и на ведущих мировых рынках.

[1] www.zenithoptimedia.com

[2] Источник: AdAge. http://www.v-ratio.ru/ events/events.html?news=29 Интегрированные услуги не нужны рекламодателям. 2 сентября 2003

[3] В 2002 году оборот российского рекламного рынка превысил $2,6 млрд., рост рынка составил 52%. За год до этого, 2001 году, рекламодатели увеличили свои расходы на 54%.

[4] Ведомости 18 сентября 2003

[5] RBC Daily 24.11.03 сообщил, что по предварительным данным Минэкономразвития, рост ВВП в 2003 г. составит 6,6%, а «при определенных условиях, может быть, и выше». Об этом заявил замминистра экономического развития и торговли Аркадий Дворкович. Предыдущая оценка министерства составляла 5,9

[6] По итогам Всероссийской переписи населения 2002 года численность постоян ного населения России составила 145,2 млн. человек, из них 106,4 млн. человек (или 73%) являются городскими жителями, а 38,8 млн. человек (или 27%) проживают в сельской местности

[7] Журнал "Эксперт" от 4 февраля 2003 г.

[9] Ведомости 17 июня 2003. ИНТЕРВЬЮ: Антон Златопольский, генеральный директор телеканала «Россия». Анфиса Воронина

[10] Ведомости 01 сентября 2003. ИНТЕРВЬЮ: Александр Роднянский, генеральный директор СТС. Булат Столяров

[11] Ведомости 06 августа 2003. ИНТЕРВЬЮ: Максим Ткачев, управляющий директор NewsOutdoor. Сергей Рыбак

[12] RBC Daily 05/03/2003. По оценкам участников рынка, цены на наружную рекламу возрастут в Москве к концу года на 15—20%.

Авторы благодарны всем коллегам за помощь и неравнодушие и желают читателю интересного чтения.

Читайте также

Живое брожение бренда. Кто пойдет за квасом? 1

Специфика продвижения автомобилей в России

Комментарий

Новое сообщение